“存款搬家”,其实早就不是新鲜事了,甚至早已写入《货币银行学》经典教材中被定义为“金融脱媒”,是全球商业银行业都在面临的趋势。只是我国的情形更为特殊,在改革开放初期,投资渠道很少,居民和企业的资金几乎全部存放在了银行体系,而随着这些年投资渠道的不断增加,银行存款在公众金融资产配置中的比重自然会呈下降趋势。

但近几年,以余额宝为代表的货币基金崛起,凭借其远高于银行存款利率且非常低的风险,以及T+0的高流动性,宝宝类基金迅速蚕食着银行的低成本存款。基层银行人感受尤其明显,这两年存款流失越来越严重,每逢季末年末关键时点,拉存款变得越来越困难,且往往是事倍功半,杯水车薪,想要维持存款不负增就已经耗尽了全身的精力。

存款真的搬走了么?

这看上去似乎是个多余的问题,可是存款搬家现象是否存在,流失情况到底有多严重?我们让一组近三年的数据来说话。

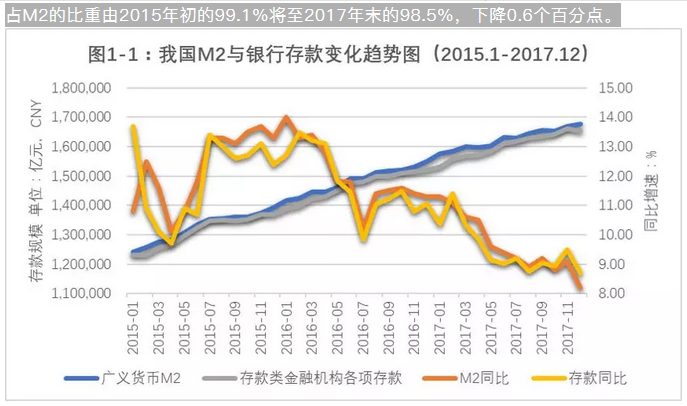

截至2017年12月末,我国广义货币(M2)余额为167.7万亿元,较2015年1月增长43.4万亿元,增幅34.9%;2017年12月末,存款类金融机构存款余额165.2万亿元,较2015年1月增长42.0亿元,增幅34.1%。存款类金融机构存款余额占M2的比重由2015年初的99.1%将至2017年末的98.5%,下降0.6个百分点。

从这组总量数据看来,存款并没有大规模搬家,那行长们是不是就可以高枕无忧了呢?答案是否定的,我们至少有三个原因:(1)存款的结构变了,(2)存款去其他银行了,(3)统计数据仅为时点数据,并未说出全部的真相。

1.1 储蓄存款换了件马甲

目前,我国商业银行体系的存款大致为居民:非金融企业:政府:非银同业=4:3:2:1的结构构成。从时间截面的数据来看,近三年来,居民储蓄存款占比从41,2%下降至39.0%,下降2.2个百分点;而同期非银金融机构存款占比从7.8%增至9.2%,且最高曾达10.2%。

这么看来,存款并未搬离银行体系,而只是换了个马甲,从居民储蓄存款摇身一变成了非银机构存款。这个链条的传导机制其实我们每个人都参与其中,这就是存款搬家的全过程。

余额宝为首的宝宝类货币基金异军突起,提供高收益率(3%-4%+)、高流动性(基本等同于活期存款)、高安全性(传统货基摊余成本法计价),全方位优于银行存款,活期利率0.35%,一年期定期存款利率也不过才2%。于是,客户用脚投票,把银行里的存款转入货币基金,并成为趋势,货币基金规模过去几年快速扩张,天弘余额宝更是迅速成长为全球第一大货币基金的巨无霸,其规模超过了招商银行的个人存款规模。而货币基金的投资端,资产以货币市场中高流动性的现金及同业存款、同业存单和利率债为主。资金转了一圈,又从银行间市场流回了银行。

表1-1:我国存款类金融机构存款余额及部分构成表(2015.1-2017.12)

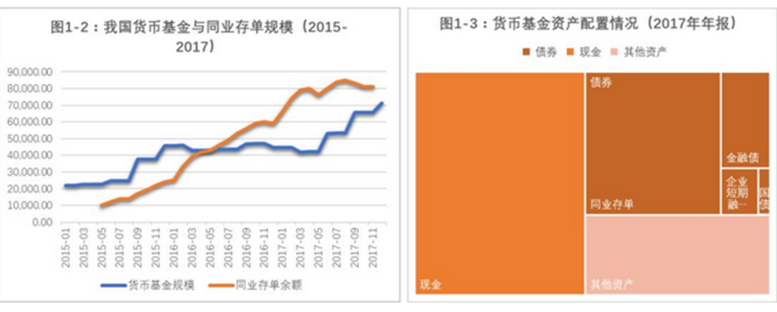

2015年初至2017年末,我国货币基金规模从2.2万亿元迅速增长至7.1万亿元,翻了三番;同期,同业存单市场余额从1万亿元迅速增长至8.1万亿元。而从2017年基金年报来看,货币基金持仓中,47.9%为现金(各类银行存款),24.5%为同业存单。流入货币基金的钱,又流回了银行。

既然存款还在银行账上,那银行还担心什么呢?原因很简单,因为付息成本成倍增加了。这也是余额宝最成功之处,给客户发羊毛,但由银行来买单,基金公司还从中抽一层管理费。

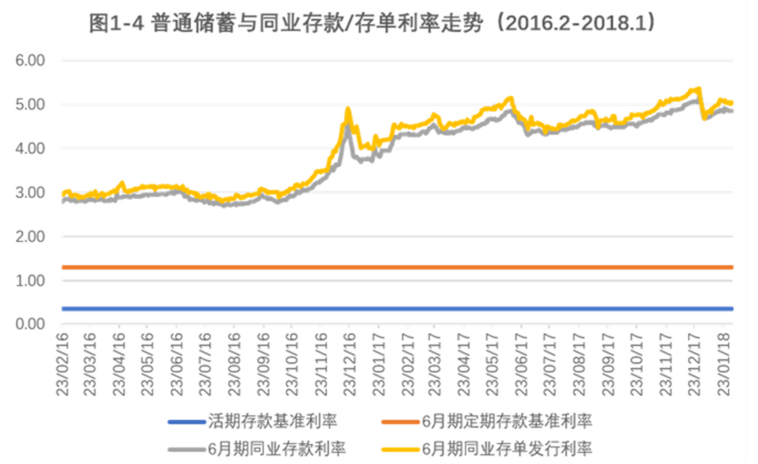

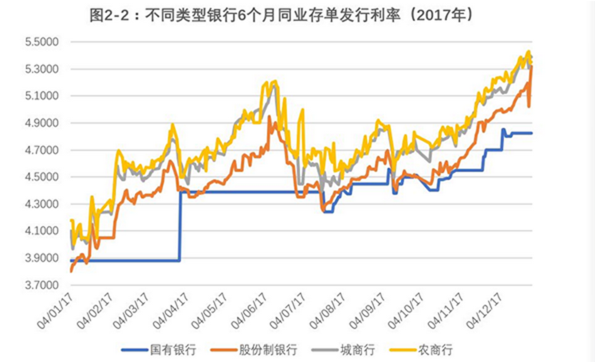

对于银行的付息成本的影响,从图1-4的利率走势中可以看出。2016年来,央行活期存款基准利率为0.35%,六月期整存整取存款基准利率为1.3%,而同时期的6月期同业存款/存单利率则是活期存款基准利率的10倍以上,同期限定期存款基准利率的3倍以上。虽然央行已经放开存款利率上浮的上限,但整体上利率上浮空间还是有限,且主要大行的上浮比例较少。

存款利率上升,究竟对银行会有多大的影响呢?假设银行存款利率整体上浮1BP(万分之一),以2017年年末的存款规模来算,银行业付息成本将上升165亿元。以具体的银行举例,工商银行2017年三季报数据显示其存款规模19.3万亿元,净利润2,291亿元,存款利率上浮1BP会增加该行19.3亿元付息成本,净利润将下降0.84%。而要让客户感受到利率的增加,至少加息要在10BP-100BP以上,如果是整体负债成本上升那么多,就足够让一家银行由盈利转为近乎亏损了,影响不容忽视。

1.2 存款换银行了么?

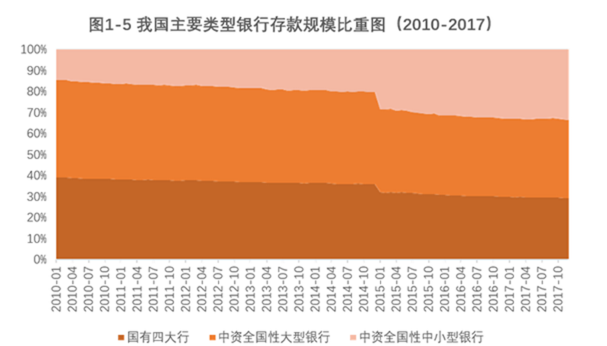

数据上看,部分存款的确在换银行。这些年,中小银行崛起,存款保险出台,利率市场化不断推进。居民及企业在存款时有了更多可选的机构,国有四大行独大的状况不再。而中小银行往往能够提供相对更高的存款利率,数据上,存款就往四大行向中小银行搬家了。只不过,往中小银行搬的,多是成本相对高的存款。

2010年初,四大行存款的比重为39.2%,中资全国性大型银行比重46.2%,中资全国中小银行的比重为14.6%;而这组数字到了2017年末变为了四大行29.4%,中资全国性大型银行37.1%,中资全国中小银行29.4%。这还不包括未公布的区域性城商行和农信社的数据。

1.3 数据未说出的真相

以上均为统计数据分析告诉我们的故事,真实数据不会说谎,但却并未说出全部的真相。我们用作分析的存款数据,都来源于央行汇总的各家银行每期末报送的资产负债表。而资产负债表反映的都是统计时点的时点存款余额,并非日均的存款余额

说到这里,但凡在商业银行基层工作过的同事,应该都深有体会,这些关键时点的数据,是全行十八般武艺一起动员才拼命拉上去的,是季末年末拜托客户将各种理财、货基、证券资金赎回转入而凑出来的。而零点一过,这些资金自然就哪儿来的回哪儿去了。

时点存款和日均存款的背离,行长们心中都有数。临时凑上去的时点存款对于银行经营并无太大作用,既耗费精力,增加大客户维护成本,又并未降低整体付息成本,于FTP考核无益。之所以还那么辛苦的拉存款,完全是为了,行长的面子。

而如果我们真的能观察银行的日均存款余额,存款搬家的情形,会更加显著。

而如果我们真的能观察银行的日均存款余额,存款搬家的情形,会更加显著。

如何力挽狂澜,留住存款?

既然知道存款在搬家,而且流失最多的是低付息成本优质存款,那,行长们应该关心的就是,如何挽留?这个问题说起来就比较难了…当初是你要分开,分开就分开,现在又要用真爱,把钱留下来…君不见从前爱存不存的态度一去不返,现在各家行都开始拼服务,讲以客户为中心,存款送米送油…

然而,这并不是问题的症结。问题在于,客户并不傻,越来越多的客户已经习惯了货币基金带来的高利率和高流动性的情况下,你想再把客户拉回0.35%的活期存款,2%的定期存款,是难上加难了。这时候,单靠情怀,作用不大。

2.1 结构性存款,差异化定价

客户诉求其实不复杂,银行利息太低了。可是前文也说过了,整体加息,银行承担的成本太高了。这种时候银行就该庆幸,自己还有一定的自主定价的能力。即通过结构性存款、表内保本理财、大额存单等方式,给边际客户加息。这时候,只要边际加息的付息成本低于发行同业存单的成本,对于银行而言就是边际成本改善的。

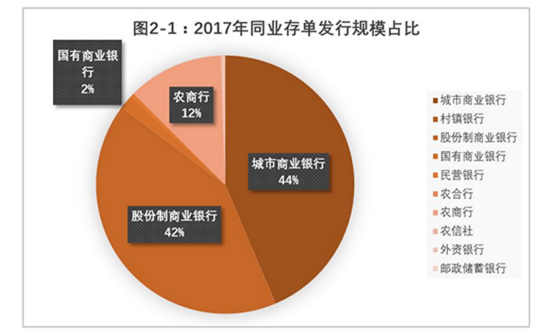

从图2-1可以看到,2017年全年,同业存单市场最大的发行主体为城市商业银行和股份制银行,其次是农商行,而国有四大行同业存单发行规模反而很小,这又侧面反映出,相对于中小银行,四大行巨大的体量给了它更从容应对“存款搬家”的空间和时间。而中小银行对于同业存单的依赖更高,其存款成本已经到了很高的水平了,而城商行和农商行发行同业存单的发行利率也显著高于股份制银行10-30BP。如果能通过提升居民和企业的结构性存款产品边际利率,从而获得相对低息的负债,是能够对整体负债成本有所改善的。

2.2 跳出存款看存款

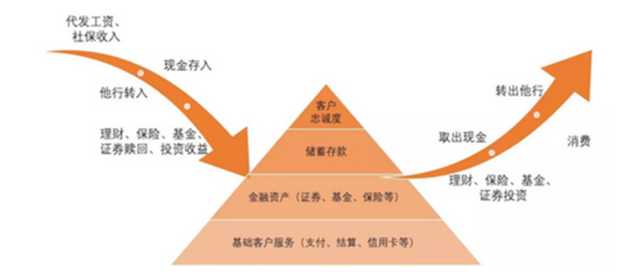

其实储蓄存款从来不是孤立的业务,尤其是在综合金融服务的今天,客户是核心,而商业银行的定位也不应当只是为客户提供资金存放和贷款业务。储蓄存款作为同质化的金融产品,能够左右客户做出选择的,除了安全性和利率以外,客户对自己所需的一揽子金融服务的满意程度,差异化的优质服务,也决定着他的去留。因此,要留住储蓄存款,就不能只局限于存款,而应该是整套综合的零售实力的比拼,信用卡、个人贷款、支付结算、第三方存管等等…

一般来说从逻辑上来讲,先有客户,客户服务做得好,客户才会愿意跟就是你银行发生关系,然后才有存款流入,存款会转化为各类金融资产(证券、基金、保险等),可无论是以什么样的形式存在,路径依赖情形下,客户要的是便捷和省心,都是通过这家银行的体系。

储蓄存款就好比是一个金字塔,基石是客户服务,其上是客户金融资产的配置,各类金融资产因其“收益-风险分布”会与银行存款产生一定的替代补充关系,综合的金融服务提供者会为客户进行合理的金融资产配置,而不是一味地试图将其金融资产“拉”回存款。在此之上,资金进出和资产配置才有了沉淀的存款。

开源节流,从来源来说,代发工资、社保基金等源头做得好,储蓄存款就有增量。而综合的金融服务做得好,客户满意,才能减少客户将资金转移他行,将增量转化为存量。

2.3 提升资产端管理能力

商业银行都必须正视自身负债付息成本的上升,存贷利差不断缩小的事实。这是无可逆转的大趋势,银行能够躺着挣钱的时代已经成为历史。

既然负债端成本不断攀升无法逆转,那么从资产端入手,完善优化风控和信贷管理体系,科学风险溢价定价,降低不良贷款率,优化资产质量,提升整体的表内资产负债管理能力,是未来亟需。虽然这话,说易行难。

2.4 减少直面竞争,细分子市场

同样的存款流失,四大行和城商行面对的情况大相径庭。因此采取的应对措施自然也是个性化的。大银行有得天独厚的资源优势,拥有大量优质不易搬走的对公存款作为压舱石,小银行则完全没有。

因此在未来的发展中,不同类型银行差异化自身发展策略,找准自己的定位,在细分子市场做出自己的比较优势,提升中间业务非息收入占比都是非常重要的。中小银行可以专注于大型银行不看重的子市场发力,凭借自己在区域本土的优势和灵活的体制机制赢得自己的发展空间。

“存款立行”,这话至今依然没错。但如果单盯着存款,急功近利,却不足以立行。储蓄存款搬家,看似是货币基金引致的偶然结果,实则是我们的金融业发展到一定程度所带来的必然变革,正视存款流失危机,转变经营理念,市场化负债端利率成本,积极为客户做好资产配置,关键是要留住客户,而非仅仅试图留住存款。

且看这四巨头,如何应对吧。

本文数据来源:Wind资讯,中国人民银行,基金业协会。

感谢本文写作过程中为我提供宝贵建议和帮助的辉姐、秦大仙、贾处和导演。说起来这应该是本公众号运营以来,发布的第一篇靠数据说话而非一直瞎扯的报告呢。Mark.

还请各位看官多多拍砖。